住宅ローンとコロナ対策

(この記事のブログ№5480)

コロナ新型肺炎の急激な影響で勤務先の会社の経営悪化・倒産などで大幅に給与収入が減少してしまった、すでに住宅ローンの本審査が通っている、返済ができなくなりそうだ、ついては売買契約解除したい、こんな時思わずローン条項(ローン特約)で買主保護をしてもらえないかと思ってみてしまう・・。こんな事態も昨今のコロナ感染状況をみていると想定できます。理屈でいえば本審査が通っているのだから難しいとは思いますが、できれば状況や事情に応じて個別で考えてほしいとも思います。

国や金融機関が打ち出した対応策を活用・吟味することは大事です。

確かにコロナの影響でも返済期限の延期などはしてくれるかもしれません。

しかし、大幅に金利を下げたり返済額を帳消しにはしてくれるわけではありません。

あくまでも自己責任ということになります。

そうした問題解決型のソリューション型(方法論・)だけではなく、お客様がお気づきでない問題(インサイト型)も大切なのではないかなと思います。

インターネットが普及した現在、WEB上で解決策や新しいサービスをお客様が既に知っていらしゃることが多いです。

決策は、知っていらっしゃるけれども前に一歩を踏み出す

「きっかけ・チャンス」が欲しい、そんな時に寄り添える不動産でありたいと思います。

住宅ローンの悩みは、当然のことですが、コロナ以前からもありました。以下は、そんな時に書いたブログです。

また、こんな時だからこそ、住宅ローンをおさらいしたいとも思います。

コチラから→「住宅ローンのおさらい」

住宅ローンへの国や金融機関が打ち出した対応策

方法論としまして、問題解決(ソリューション型)の手段として、、国土交通省住宅のホームページに「住宅ローン減税の適用要件が弾力化されます!~新型コロナウイルス感染症の影響で期限内に入居できない方へ~」というページがありましたので、以下のリンクおご参照ください。

これからの住宅購入

一方、これから住宅を購入しようと思う方におかれましては、コロナの影響で住宅ローンの返済が心配なのは無理もありません。そんな方ほど、家賃並の支払いで購入できる家がおすすめではないか?と思います。

賃貸の場合は家賃を滞納すれば、すぐさま立ち退きということはにはなりませんけれども、いずれは退去せざるをえません。それに対して、住宅を購入して住宅ローンを利用している場合は、ある程度は猶予があります。金融機関が返済期間の延長や一定期間の軽減などの相談に乗ってくれる場合があるからです。(金融円滑化法)。

さらに住宅ローンには団体信用生命保険がついているので、万一の場合でも大切な家族に家を残せるという長所もあります。

勿論、個々に様々なライフスタイルがありますし、いきなり購入というのはハードルが高いので、土地感や相場感を身に着けるまでの一定の期間を賃貸に住むなど、賃貸の長所や合理的なところもありますが、「一生家賃を払い続けていく」のは「住むところを確保する」という観点では購入するよりもリスクが高いかもしれません。

「持ち家を買うべきなのか?」というよりも、これからの時代は少しでも早く住宅ローンを完済完済し、万一に備えて貯蓄に励むことが望ましいのではないでしょうか。

豪華で広い家ではなくて、必要最小限の広さと家賃並みか、それ以下の価格で購入できるシンプルな物件は、要チェックです。今後は新型コロナの影響で住まいに対する価値観も大きく変わっていくのではないでしょうか・・・。

これからも、このブログでお客様の問題解決のお手伝いやご提案をさせていただきたく追記・編集して、不動産に関する個人的な思いや随時ご紹介させていただきたいと思います。

尚、購入の際の最も大切な住宅ローンにつきましては、【住宅ローンの「おさらい」】をご一読いただければ幸いです。

住宅ローンの「おさらい」

先ずは大雑把のお話させていただきます。住宅ローンは最長35年・満80歳まで組めるので、45歳未満の方は最長で35年組めます。

45歳以上の方は、80歳から年齢を引いた年数が最長借入期間になります。

当然のことですが、支払期間が長いほど、毎月の返済額は少なります。

毎月の返済額は、大雑把にいえば下記を参考にしてください。

借入1,000万円・変動金利0.8%・35年返済の場合、月々約27,500円程度の返済になります。

借入1,000万円・固定金利1.4%・35年返済の場合、月々約30,500円程度の返済になります。

固定金利・変動金利はお好みによりお選びいただけます。

3,000万円の借入であれば上記を3倍にするとイメージできます。

固定資産税等は年間15万円~20万円程度が多いです。

維持修繕費は月々5,000~10,000円程度積立てている方が多いイメージです。

固定資産税・修繕維持費を含めて、家賃とほぼ同じくらいの返済になることが多いです。。

家賃と売買価格は逆算の関係

逆に言うと、家賃は、売値のローンの月額返済額から逆算されるとも考えられます。

なぜなら、売買価格に比べて家賃の方がはるかに安ければ、誰も家など買わなくなってしまいます。

その反対も真です。売買価格に比べて家賃がとても割高ならば、家を買おうとするでしょう。

賃貸と売買の決定的な違い

賃貸と売買とで決定的に違うことは、家賃は残らないですが、売買は資産として残る、という点です。

資産はいいが借金という負の資産の面もあるという不安もお察しします。

なるべく小ぶりで、流通性があつて(いざという時に買い手がつきやすい)、

割安感があって、身軽な物件ならば安心感がもてるのではないでしょうか・・。

そういう物件を出会った時に決断できるようにしておくこと、相場観を養うことが大切です。

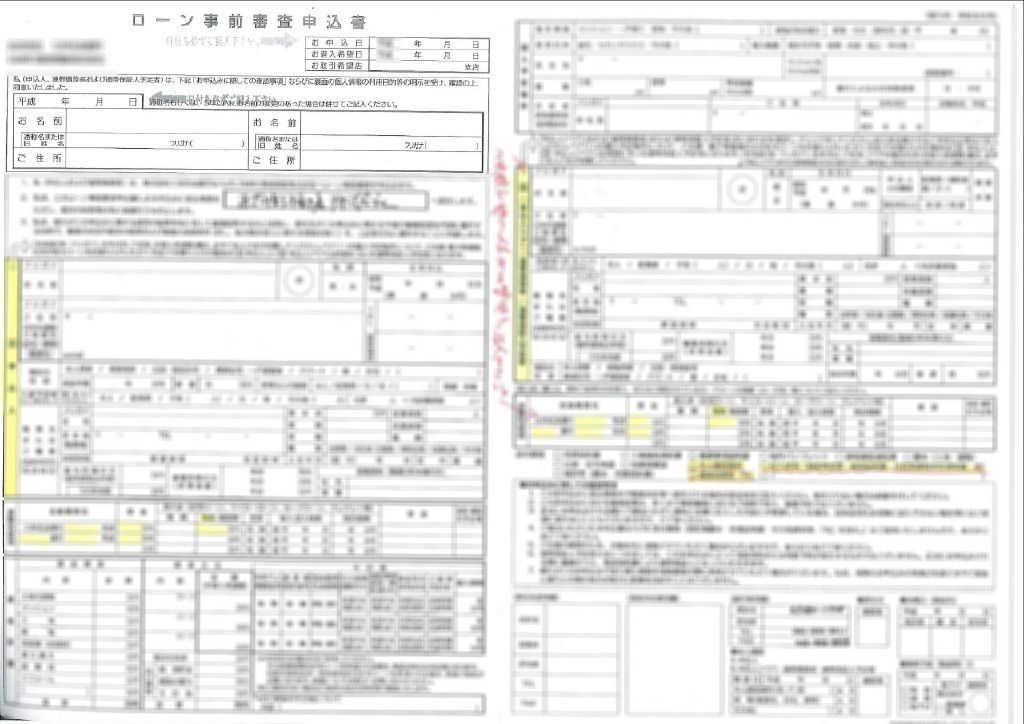

事前審査

そして、もう一つ大切なことは事前審査を受けておくことです。

ローンを組む時、本審査が必要ですが、その前に本審査も恐らく大丈夫でしょう、

という予備試験の様なものがあります、それが、事前審査です。

この事前審査が通っていることは、金融機関のある程度、お墨付きもらえているということを意味します。

いざ家を買おうとしたときに、「買付」という申込み書を提出します。

良い物件ならば、他の人も買付を出すかもしれません。

買付が複数入るときもあります。そんな時に売り主さんは、

どういう買付を選ぶでしょうか?売り主さんは、ローンが通りそうな買主さんを選びます。

ローン条項(ローン特約)

不動産の売買契約書にはローン条項(ローン特約)という条項があります。買主様を保護するための条項です。ローン条項(ローン特約)とは、売買契約を締結して、買主さんが金融機関に住宅ローンの融資(本審査という)を申し込んだけれども否認されてしまった場合はペナルティーなしで売買契約が解除になるという規定です。ローン条項(ローン特約)がない場合は、決済代金を払えなければ売買契約不履行となり違約金の支払い、手付金の没収などのペナルティが課されますが、ローン条項(ローン特約)を契約書の中に盛り込むことによってローン(本審査)が承認されない(=お金が借りれない)場合は、ペナルティなしで売買契約が解除になるようになっています。不動産は高価な買い物ですからこのように買主さんを保護するための規定があるわけです。一方、ローン条項(ローン特約)のある場合は、売主様にとっては売買契約後もローンが通るかどうかという不安定な状態が続くことになります。ですので、事前審査といて予備試験のようなものをして、借りられるかどうか下調べを契約前にしておくことが大切になるのです。ローン条項(ローン特約)を使わないで済むように努めているわけです。そして事前審査が通っている買主様が好まれるわけです。尚、ローンはペア(二人で)借り入れをすることもできます。

住宅ローンの事前審査に必要な書類

住宅ローンの事前審査に必要な書類は、金融機関によっても違う場合もありますが、概ね以下書類をご用意いただくことが多いです。

1)源泉徴収票(自営業の方は確定申告書の写し3年分と納税証明書)

2)身分証明書のコピー(運転免許証など)

3)健康保険証

関連した記事を読む

-

2026/07/12

2026/07/12 -

2026/07/12

2026/07/12 -

2026/07/12

2026/07/12 -

2026/07/12

2026/07/12

クーパーズ不動産代表の稲吉靖彦(いなよし やすひこ)と申します。 たまプラーザに住み始めて30年以上、妻は40年以上、この街で暮らしています。娘も地元で育ちました。 2004年にクーパーズ不動産を開業し、以来、たまプラーザ・あざみ野を中心に、不動産の売買・賃貸・管理のお手伝いをしています。 夫婦二人で営む小さな不動産会社ですが、「大手にはできない細やかな対応」を心掛けています。 ■ なぜ地元で続けているのか 私はこの街が好きです。 駅前の便利さと、少し歩けば残る緑やゆとりのある街並み。 長く住んでいるうちに友人や知人も増えました。 クロス職人さん、畳屋さん、設計士さん、医師、弁護士さん、車屋さんなど、色々な分野の方とお知り合いになりました。 不動産の仕事は物件を紹介するだけではありません。 「この街で暮らす」ということをお手伝いする仕事だと思っています。 地元で暮らしているからこそ分かる情報や、長年培った人とのつながりを、お客様のお役に立てるよう心掛けています。 ■ 少し遠回りした人生です 大学卒業後は船会社に勤務し、経理や人事、採算管理などの仕事をしていました。 その後、一度会社を辞めました。 今風に言えば「リフレッシュ期間」ですが、当時はそんな格好良い言葉もなく、約2年間の充電期間です。 旅行をしたり、本を読んだり、将来について考えたり。 今振り返ると、その時間があったからこそ現在の自分があるような気がします。 その後、不動産業界に入り、オフィスビルの賃貸仲介、ビル・マンションの管理業務などを経験し、2004年に独立しました。 ■ 趣味はギターとDIY ギターを弾くことが好きです。 特に演奏だけでなく、弦高を調整したり、ネックの状態を見たり、少しずつ手を加えて弾きやすくする作業も好きです。 DIYも好きで、「どうすればもっと良くなるだろう」と考えながら工夫する時間を楽しんでいます。 不動産の仕事もどこか似ていて、「どうしたらこの物件の魅力が伝わるか」「どうしたら住みやすくなるか」を考えるのが好きなのかもしれません。 ■ 好きな食べ物 ラーメン、カレーライス、枝豆、モツ煮、そしてビール。 見事にプリン体が多いものばかりです。 おかげさまで少々痛風気味ですが、健康には気を付けながら楽しんでいます。 ■ 最後に 不動産会社は少し入りづらいと思われることがあります。 だからこそ、「相談しやすい街の不動産屋」でありたいと思っています。 売買でも賃貸でも、住み替えでも相続でも、「ちょっと聞いてみようかな」という段階からお気軽にご相談ください。 地元で暮らす一人として、できる限りお役に立てれば幸いです。